Kekosongan Norma di Balik Nilai Wajar Aset Desa

Oleh: Zainal Aqli, ST, MAPPI (Cert.)

Penilai Publik, Mahasiswa MMPP USU dan Sekretaris DPD MAPPI Kalselteng

Dalam beberapa tahun terakhir, aset desa telah berkembang menjadi salah satu instrumen ekonomi yang memiliki nilai strategis dalam pembangunan nasional. Tanah kas desa, pasar desa, pasar hewan, bangunan desa, jaringan irigasi, hingga berbagai aset produktif lainnya tidak lagi dipandang sekadar sebagai sarana pelayanan publik, tetapi juga sebagai sumber daya ekonomi yang dapat dimanfaatkan untuk meningkatkan pendapatan asli desa dan kesejahteraan masyarakat.

Besarnya nilai ekonomi aset desa tersebut menuntut adanya tata kelola yang akuntabel, transparan, dan profesional. Salah satu instrumen penting dalam mewujudkan tata kelola tersebut adalah penilaian aset. Melalui penilaian, pemerintah desa memperoleh dasar yang objektif dalam mengambil keputusan terkait pemanfaatan, kerja sama, pemindahtanganan, penyertaan modal, maupun penghapusan aset desa.

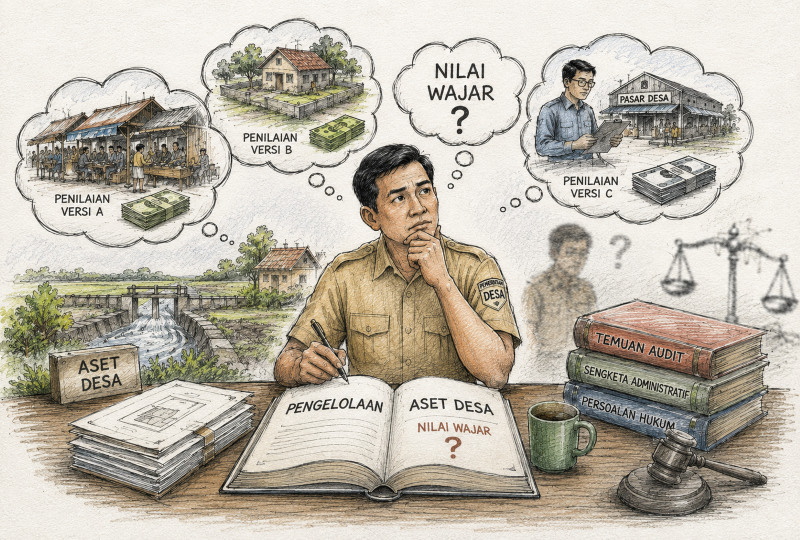

Namun di balik kebutuhan tersebut, terdapat persoalan mendasar yang selama ini relatif luput dari perhatian. Peraturan Menteri Dalam Negeri Nomor 1 Tahun 2016 tentang Pengelolaan Aset Desa menggunakan istilah “Nilai Wajar” sebagai dasar dalam berbagai tindakan pengelolaan aset desa, tetapi tidak memberikan definisi yang jelas mengenai apa yang dimaksud dengan Nilai Wajar.

Kondisi ini menimbulkan pertanyaan yang sangat fundamental: nilai wajar yang mana yang dimaksud oleh regulator? Apakah nilai wajar menurut perspektif akuntansi pemerintahan, nilai wajar menurut Standar Penilaian Indonesia (SPI), ataukah konsep lain yang tidak pernah dijelaskan secara eksplisit?

Pertanyaan tersebut bukan sekadar perdebatan terminologi. Dalam praktik, perbedaan pemahaman mengenai dasar nilai dapat menghasilkan angka penilaian yang berbeda secara signifikan. Ketika angka tersebut menjadi dasar pengambilan keputusan pemerintah desa, maka persoalannya tidak lagi bersifat teknis, melainkan menyangkut kepastian hukum, akuntabilitas keuangan negara, dan perlindungan bagi para pihak yang terlibat dalam pengelolaan aset desa.

Ketika Regulasi Memerintahkan, Tetapi Tidak Mendefinisikan

Dalam teori hukum administrasi, setiap norma yang memerintahkan suatu tindakan idealnya juga memberikan parameter yang cukup mengenai bagaimana tindakan tersebut harus dilakukan. Tanpa parameter yang jelas, akan muncul ruang interpretasi yang berbeda-beda yang berpotensi menimbulkan ketidakpastian hukum.

Permendagri Nomor 1 Tahun 2016 secara tegas mengamanatkan penggunaan Nilai Wajar dalam berbagai aktivitas pengelolaan aset desa. Akan tetapi, regulasi tersebut tidak menjelaskan definisi Nilai Wajar, tidak menjelaskan metode pembentukannya, serta tidak menunjuk standar penilaian tertentu yang wajib digunakan.

Akibatnya, muncul kekosongan norma (normative gap) yang berpotensi melahirkan berbagai tafsir di lapangan. Satu pemerintah desa dapat menggunakan harga pasar sederhana berdasarkan informasi masyarakat. Desa lain dapat menggunakan Nilai Jual Objek Pajak (NJOP). Sementara desa lainnya menggunakan jasa Penilai Publik yang bekerja berdasarkan Standar Penilaian Indonesia (SPI).

Situasi tersebut berpotensi menghasilkan nilai yang berbeda atas objek yang sama. Dalam konteks tata kelola pemerintahan, kondisi demikian merupakan persoalan serius karena membuka ruang ketidakkonsistenan, sengketa, dan bahkan tuduhan penyimpangan dalam pengelolaan aset desa.

Nilai Wajar dalam Perspektif Akuntansi dan Penilaian

Dalam literatur akuntansi sektor publik, Nilai Wajar pada dasarnya dipahami sebagai nilai yang mencerminkan transaksi yang terjadi antara pihak-pihak yang memahami objek transaksi, bertindak secara rasional, dan tidak berada dalam kondisi terpaksa.

Konsep tersebut sesungguhnya memiliki kedekatan yang sangat kuat dengan konsep Nilai Pasar yang dikenal dalam dunia penilaian. Keduanya sama-sama bertumpu pada asumsi adanya pasar yang kompetitif, pelaku pasar yang rasional, informasi yang memadai, dan transaksi yang dilakukan secara wajar.

Karena itu, berbagai kajian yang dilakukan dalam lingkungan pengelolaan keuangan negara menunjukkan bahwa Nilai Wajar sering kali memiliki substansi ekonomi yang identik atau sangat dekat dengan Nilai Pasar. Perbedaannya lebih banyak terletak pada konteks penggunaan dan tujuan pengukurannya.

Dalam profesi penilaian, persoalan tersebut sesungguhnya telah memperoleh jawaban yang relatif jelas melalui Standar Penilaian Indonesia (SPI). SPI memberikan kerangka konseptual, metodologis, dan etis mengenai bagaimana suatu opini nilai dibentuk. SPI juga mengatur berbagai dasar nilai yang dapat digunakan sesuai tujuan penilaian, termasuk Nilai Pasar dan Nilai Wajar.

Dengan kata lain, SPI tidak hanya menjelaskan apa yang dimaksud dengan nilai, tetapi juga menjelaskan bagaimana nilai tersebut harus dihasilkan secara profesional dan dapat dipertanggungjawabkan.

Mengapa SPI Menjadi Rujukan yang Paling Rasional?

Dalam kondisi ketika Permendagri Nomor 1 Tahun 2016 tidak memberikan definisi operasional mengenai Nilai Wajar, maka pertanyaan berikutnya adalah standar apa yang paling layak dijadikan rujukan.

Dari sudut pandang akademik maupun praktik profesional, SPI merupakan pilihan yang paling logis dan defensible.

Pertama, SPI merupakan standar profesi nasional yang digunakan oleh Penilai Publik dalam menghasilkan opini nilai. Standar ini telah terintegrasi dengan praktik penilaian internasional dan menjadi pedoman resmi dalam berbagai jenis penugasan penilaian di Indonesia.

Kedua, SPI menyediakan metodologi yang terukur dan dapat diuji. Nilai tidak ditentukan berdasarkan perkiraan atau intuisi semata, melainkan melalui proses identifikasi objek, analisis pasar, pengumpulan data, verifikasi, penyesuaian, rekonsiliasi, dan penyusunan opini nilai.

Ketiga, penggunaan SPI memberikan perlindungan yang lebih baik bagi pemerintah desa. Ketika nilai aset dipersoalkan dalam audit atau pemeriksaan, pemerintah desa dapat menunjukkan bahwa nilai tersebut ditetapkan berdasarkan standar profesi yang diakui secara nasional.

Keempat, SPI membantu menciptakan konsistensi nasional dalam pengelolaan aset desa. Nilai aset desa di Aceh, Kalimantan, Sulawesi, maupun Papua akan dibentuk berdasarkan prinsip yang sama sehingga meningkatkan kualitas tata kelola aset secara keseluruhan.

Risiko yang Timbul Apabila Kekosongan Norma Dibiarkan

Persoalan terbesar dari tidak adanya definisi Nilai Wajar bukan terletak pada aspek akademik semata, melainkan pada risiko nyata yang dapat muncul dalam praktik.

Ketika tidak terdapat standar yang secara eksplisit dirujuk oleh regulasi, maka setiap pihak dapat membangun interpretasinya sendiri. Akibatnya, perbedaan nilai dapat dianggap sebagai kesalahan, padahal sesungguhnya berawal dari perbedaan dasar penilaian yang digunakan.

Kondisi tersebut berpotensi menimbulkan temuan audit, sengketa administratif, hingga persoalan hukum di kemudian hari. Lebih jauh lagi, ketidakjelasan dasar nilai dapat menurunkan kualitas keputusan ekonomi yang diambil oleh pemerintah desa.

Ironisnya, pihak yang paling rentan menghadapi risiko tersebut justru adalah aparat pemerintah desa yang sering kali tidak memiliki kompetensi teknis di bidang penilaian. Mereka diwajibkan menggunakan Nilai Wajar, tetapi tidak diberikan pedoman yang jelas mengenai bagaimana Nilai Wajar tersebut harus ditentukan.

Harmonisasi Regulasi

Perdebatan mengenai Nilai Wajar aset desa pada dasarnya bukan sekadar persoalan definisi. Persoalan yang sesungguhnya adalah bagaimana negara menjamin kepastian hukum dan akuntabilitas dalam pengelolaan aset desa yang nilainya terus meningkat dari tahun ke tahun.

Permendagri Nomor 1 Tahun 2016 telah mewajibkan penggunaan Nilai Wajar, tetapi belum menjelaskan secara memadai makna dan metode pembentukan nilai tersebut, demikian juga pada Permendagri Nomor 3 Tahun 2024 tentang Perubahan Atas Permendagri Nomor 1 Tahun 2016. Kekosongan norma ini berpotensi menimbulkan multiinterpretasi, ketidakkonsistenan penilaian, dan risiko hukum dalam pengelolaan aset desa.

Dalam konteks tersebut, Standar Penilaian Indonesia (SPI) merupakan rujukan yang paling rasional, profesional, dan dapat dipertanggungjawabkan untuk mengisi kekosongan tersebut. Penggunaan SPI bukan hanya memberikan kepastian metodologis dalam menentukan Nilai Wajar, tetapi juga memperkuat akuntabilitas pengelolaan aset desa serta memberikan perlindungan yang lebih baik bagi pemerintah desa, auditor, dan profesi penilai.

Sudah saatnya harmonisasi regulasi dilakukan. Sebab aset desa yang dikelola dengan dasar nilai yang tidak jelas bukan hanya berisiko menghasilkan angka yang salah, tetapi juga berpotensi melahirkan keputusan yang salah. Dan dalam pengelolaan kekayaan publik, kesalahan dalam menentukan nilai sering kali menjadi awal dari persoalan yang jauh lebih besar.

Like, Comment, Share akan sangat membantu publikasi